Украинская экономика все увереннее становится на ноги. Темпы восстановления остаются медленными, однако устойчивыми, а шансы на существенное ускорение экономического роста в 2017 году очень высоки. Инфляция в октябре снова существенно ускорилась до 12.4% г / г, однако это произошло в основном за счет рост тарифов на коммунальные услуги. К концу года ожидается некоторое замедление инфляции до уровня 12%, что является целевым ориентиром НБУ.

Валютный рынок почти сбалансированный и НБУ периодически пополняет резервы, выкупая с рынка незначительные излишки валюты. Динамика платежного баланса создает некоторые риски для экономики Украины; любой внешний шок может спровоцировать турбулентность на валютном рынке. Позитивные отношения с МВФ и другими международными финансовыми организациями остаются ключевой предпосылкой для восстановление доверия инвесторов и улучшение потребительских настроений.

ВВП растет самыми высокими за 5 лет темпами благодаря внутреннему спросу

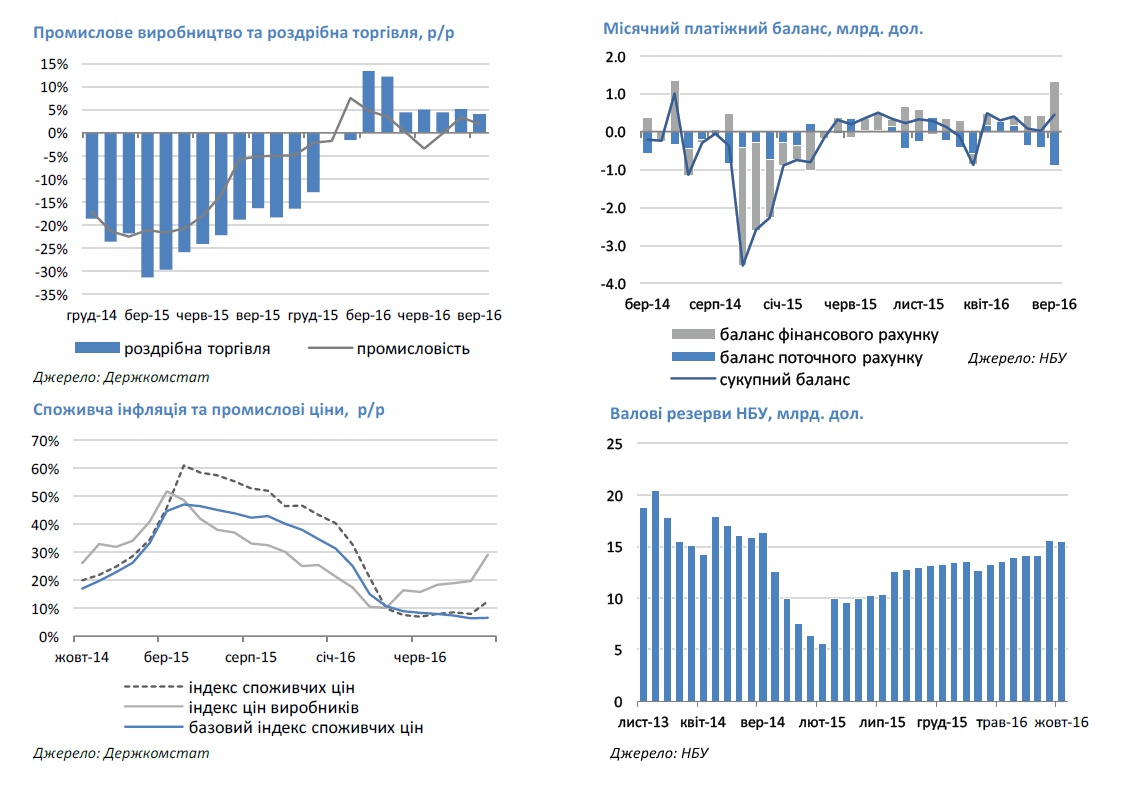

По нашим оценкам, экономика в 2016 году растет наиболее быстрыми темпами за последние 5 лет - 1,4-1,6% г / г. Внутренний спрос начал восстанавливаться и мы ожидаем ускорения темпов в ближайшие кварталы благодаря стабилизации доходов домохозяйств на фоне существенного замедление инфляции. После падения в течение 8-ми кварталов подряд потребление домохозяйств во 2 квартале 2016 выросло на 4,3% г / г. Розничная торговля, является хорошим индикатором уровня внутреннего спроса домохозяйств, он показала ежемесячный рост выше 4% г / г с марта 2016 года. Поскольку покупательная способность уже не "съедается" высоким уровнем инфляции, домохозяйства начали наращивать потребление. Средняя заработная плата в реальном измерении начала расти в марте, постоянно набирая динамику, а в сентябре темпы достигли 15,6% г / г. Однако потребительские настроения и склонность домохозяйств к потреблению остаются неустойчивыми, поскольку все еще преобладает пост-кризисный настроение, что обусловливает очень осторожное потребительское поведение. Инвестиционный спрос, как одна из основных составляющих ВВП, также будет стремительно восстанавливаться, несмотря на дефицит инвестиций в большинстве секторов, вызванный почти полным замораживанием инвестиционных программ в разгар кризиса.

Рост коммунальных тарифов приблизил инфляцию до прогнозируемого НБУ уровня 12%

Инфляция ускорилась до 12,4% г / г в октябре (с 7,9% в сентябре) на фоне рост цен на продукты питания (+4.1% г / г). Такое существенное ускорение обусловлено в первую очередь началом отопительного сезона, поскольку на ценах отразились новые тарифы на отопление, которые были повышены еще весной. Это была последняя волна существенного повышения регулируемых тарифов на коммунальные услуги с целью выровнять внутренние цены и цены на импортируемые энергоносители. Этот шаг является одним из ключевых пунктов сотрудничества Украины и МВФ. На сегодня больше нет необходимости финансировать импорт энергоносителей за счет косвенных государственных субсидий. Домохозяйства самостоятельно покрывают стоимость коммунальных услуг, или получают прямые государственные субсидии в качестве частичной компенсации высоких тарифов. По сути эффект роста коммунальных тарифов уже реализован, а последствия резкой девальвации гривны в кризисный период также полностью отразились на ценах. Поэтому в среднесрочной перспективе уровень инфляции в Украине будет зависеть преимущественно от фундаментальных факторов, которые в основном находятся в сфере контроля центрального банка.

В этом году таргет индекса потребительских цен на уровне 12% +/- 3% (с учетом разовых эффектов) должен быть достигнут, что говорит об успешном начале политики инфляционного таргетирования, введенной НБУ в 2015 году. Колебания уровня инфляции в пределах допустимого коридора, позволило НБУ уменьшить учетную ставку на 100 базовых пунктов до 14% годовых в октябре (на 50 базовых пунктов больше чем консенсус прогноз агентства).

Волатильность платежного баланса оставляет место для рисков

Внешние счета Украины оставались практически сбалансированными с начала года - умеренный дефицит счета текущих операций (2,3 млрд. долл. США за 9 мес 2016 или 2,5% прогнозного ВВП на 2016 год) было компенсировано за счет поступлений через финансовый счет. Ключевой оставляющей притока через финансовый счет было возвращение наличной валюты в банковский сектор. Валютный рынок в октябре был стабилен и НБУ, через валютные аукционы, скупал небольшие излишки валюты. Поступления кредитного транша от МВФ и гарантий США в конце сентября (около 1 млрд. долл. США каждый) устранили ключевые риски и улучшили потребительские настроения на внутреннем рынке. Прогнозы на ближайшее будущее более-менее определенные. В то же время новая волна задержек с финансированием от международных финансовых институтов может повысить неопределенность и привести к волатильности на валютном рынке.

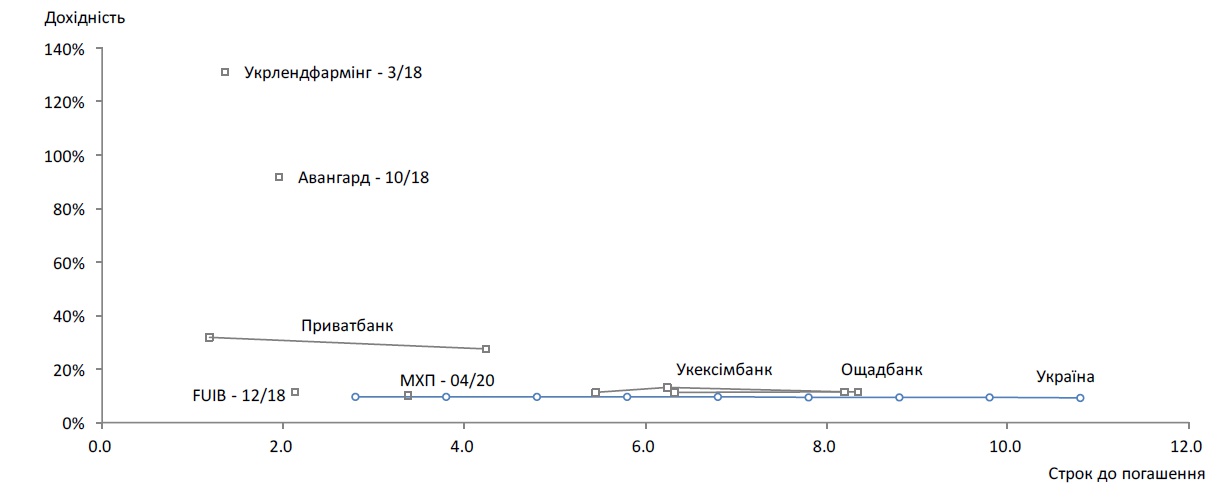

Доходность еврооблигаций украинских эмитентов